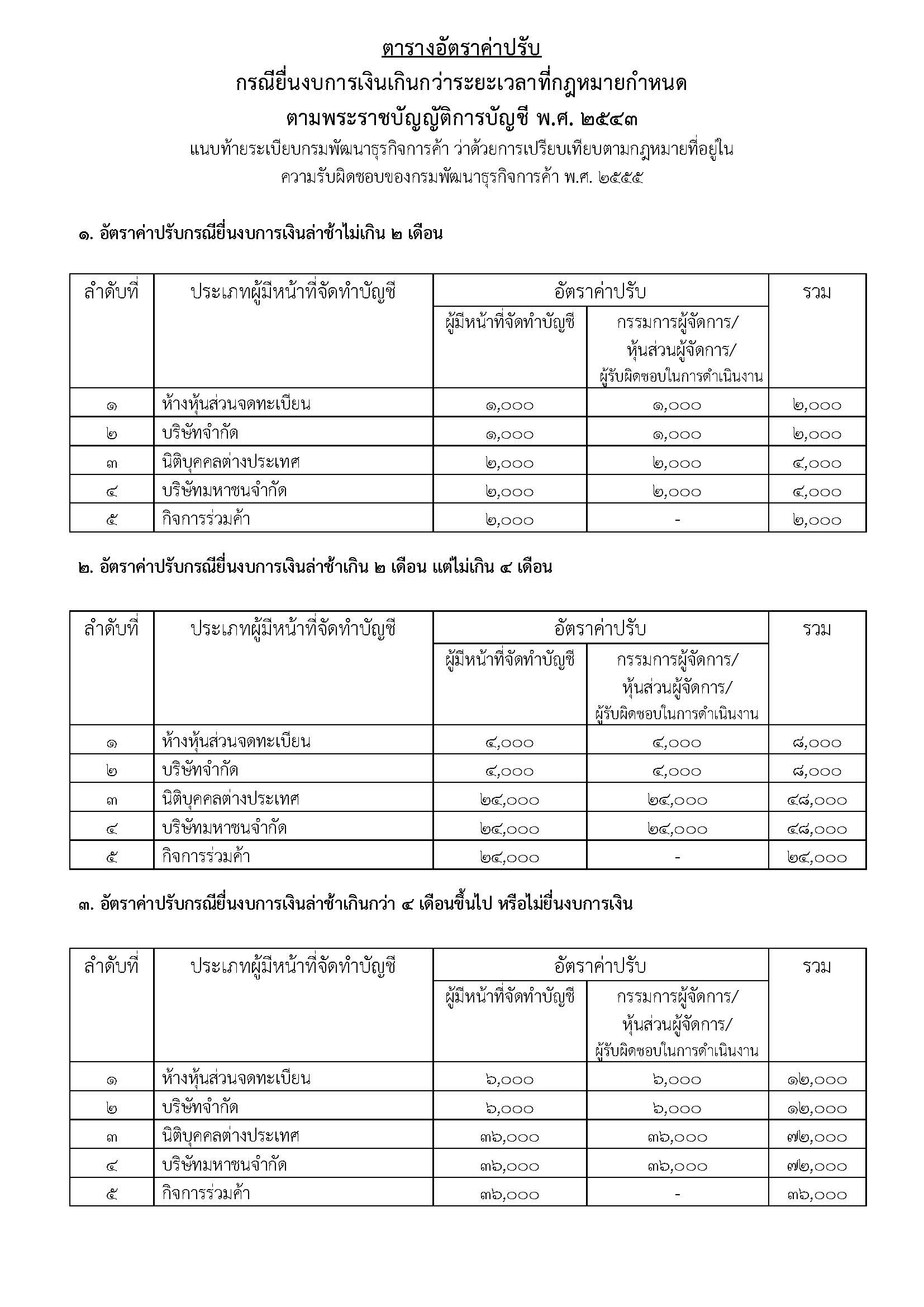

อัตราค่าปรับ

ค่าปรับ ยื่นงบล่าช้า ไม่ยื่นงบ กรมพัฒนาธุรกิจการค้า กรมสรรพากร ประกันสังคม

1. ค่าปรับยื่นงบการเงินล่าช้าหรือไม่ได้ยื่นงบการเงิน

ค่าปรับยื่นงบการเงินเกินกำหนดเวลาหรือไม่ได้ยื่นงบการเงิน จะมี 2 ส่วน คือ2ค่าปรับ กรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ หรือ หมายเรียกตำรวจ (สำนักงานตำรวจแห่งชาติ) – กรณีมิได้ยื่นงบการเงิน

- ค่าปรับกรณีมิได้ยื่นงบการเงิน มีอายุความ 1 ปี นับจากวันที่ครบกำหนดยื่นงบการเงิน

- กรณีที่เป็นบริษัทจำกัดและบริษัทมหาชนจำกัด จะต้องจัดให้มีการประชุมใหญ่สามัญประจำปี เพื่ออนุมัติงบการเงินภายใน 4 เดือน นับแต่วันสิ้นรอบบัญชี และจะต้องนำไปยื่นต่อกรมพัฒนาธุรกิจการค้าภายใน 1 เดือนนับจากวันประชุม

- ถ้าประชุมทันตามกำหนดภายใน 4 เดือน แต่นำส่งงบการเงินไม่ทันภายใน 1 เดือน จะถูกเรียกเก็บค่าปรับทั้งในส่วนของผู้มีหน้าที่จัดทำบัญชี และกรรมการผู้จัดการ (ตามตารางข้างต้น)

- ถ้าประชุมเกินกำหนดเวลา ก็จะเป็นกรณี “ไม่นํางบดุลเสนอเพื่ออนุมัติในที่ประชุมใหญ่ภายใน 4 เดือน นับแต่

วันที่ลงในงบดุล” จะถูกเรียกเก็บค่าปรับทั้งในส่วนของบริษัท 6,000 บาท และกรรมการผู้มีอํานาจ โดยคำนวณตามจำนวนกรรมการที่ลงชื่อผูกพันบริษัทคนละ 6,000 บาท - กรณีไม่นำส่งสำเนาบัญชีรายชื่อผู้ถือหุ้น (บอจ.5) ซึ่งตามกฎหมายต้องส่งภายใน 14 วันนับจากวันประชุมใหญ่สามัญประจำปี ซึ่งหากมิได้นำส่งตามกำหนดดังกล่าวมีโทษเปรียบเทียบปรับกรรมการคนละ 2,000 บาท

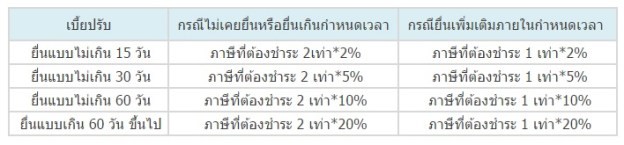

- ค่าปรับอาญายื่นแบบเกินกำหนด ไม่เกิน 2,000 บาท (ปกติต้องยื่นภงด.50 ภายใน 150 วันนับจากวันสิ้นรอบบัญชี)

- ยื่นแบบไม่เกิน 7 วัน 1,000 บาท

- ยื่นแบบเกิน 7 วัน 2,000 บาท

- ค่าปรับอาญาไม่ยื่นงบการเงิน 2,000 บาท

- เงินเพิ่ม ชำระในอัตรา 1.5% ต่อเดือน (เศษของเดือนนับเป็น 1 เดือน) กรณีมีภาษีที่ต้องชำระ

- อายุความเปรียบเทียบปรับอาญา 1 ปี

รายละเอียดเกี่ยวกับการยื่นงบการเงิน

1. ห้างหุ้นส่วนสามัญนิติบุคคล ห้างหุ้นส่วนจำกัด นิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศที่ประกอบธุรกิจในประเทศไทย และกิจการร่วมค้าตามประมวลรัษฎากร ต้องยื่นงบการเงินภายใน 5 เดือน นับแต่วันสิ้นรอบบัญชี ดังนั้นงบการเงินที่มีรอบปีบัญชีสิ้นสุด ณ วันที่ 31 ธันวาคม ของทุกปี จะต้องยื่นภายในวันที่ 31 พฤษภาคมของปีถัดไป

2. บริษัทจำกัดและบริษัทมหาชนจำกัด ต้องจัดทำงบการเงินขึ้นเพื่อให้ผู้สอบบัญชีรับอนุญาตตรวจสอบบัญชี แล้วจึงนำเสนอเพื่ออนุมัติในที่ประชุมใหญ่ โดยจะต้องจัดให้มีการประชุมเพื่ออนุมัติงบการเงินภายใน 4 เดือน นับแต่วันสิ้นรอบบัญชี ดังนั้น รอบปีบัญชีสิ้นสุด ณ วันที่ 31 ธันวาคมของทุกปี จะต้องจัดประชุมภายในวันที่ 30 เมษายน ของปีถัดไป (มิฉะนั้นจะมีความผิดโทษปรับไม่เกินสองหมื่นบาท)

**งบการเงินที่ได้รับอนุมัติจากที่ประชุมใหญ่แล้ว จะต้องนำไปยื่นภายใน 1 เดือนนับแต่วันที่ได้รับอนุมัติจากที่ประชุมใหญ่

ยกตัวอย่างเช่น

– ประชุมเมื่อวันที่ 28 กุมพาพันธ์ จะต้องนำไปยื่นภายในวันที่ 31 มีนาคม

– ประชุมเมื่อวันที่ 7 มีนาคม จะต้องนำไปยื่นภายในวันที่ 7 เมษายน

***** คำเตือน *****

** ผู้มีหน้าที่จัดทำบัญชี ไม่ยื่นงบการเงินหรือยื่นล่าช้าเกินกำหนดเวลามีโทษปรับไม่เกิน 50,000 บาท และปรับผู้มีอำนาจทำการแทนกิจการอีกไม่เกิน 50,000 บาทด้วย ทั้งนี้ กรมฯ ได้กำหนดอัตราค่าปรับตามระยะเวลาที่ยื่นงบการเงิน หากยื่นงบการเงินล่าช้า อัตราค่าปรับก็จะเพิ่มขึ้น **

ค่าปรับ เงินเพิ่ม ภาษีเงินได้นิติบุคคล (ภงด.50, ภงด.51)

กรณียื่นเกินกำหนดเวลา

- ค่าปรับอาญา กรณียื่นภายใน 7 วัน ค่าปรับแบบ 1,000 บาท

- ค่าปรับอาญา กรณียื่นเกิน 7 วัน ค่าปรับแบบ 2,000 บาท

- ค่าปรับอาญา กรณียื่นงบการเงินเกินกำหนดเวลา ค่าปรับ 2,000 บาท

- เงินเพิ่ม คำนวณจากยอดต้องชำระ (ถ้ามี) * 1.5% ต่อเดือน (เศษของเดือนนับเป็น 1 เดือน)

- **กรณียื่นแบบ ภงด.50 จะต้องยื่นพร้อมงบการเงิน แนบประกอบการยื่นแบบดังกล่าว**

ค่าปรับ เบี้ยปรับ เงินเพิ่ม ภาษีมูลค่าเพิ่ม (ภพ.30)

กรณียื่นเกินกำหนดเวลา

1. ค่าปรับอาญา (จะต้องชำระเป็นเงินสดเท่านั้น)

- ยื่นแบบไม่เกิน 7 วัน ค่าปรับแบบ 300 บาท

- ยื่นแบบเกิน 7 วัน ค่าปรับแบบ 500 บาท

2. เงินเพิ่ม

- ไม่ชำระภาษีหรือนำส่งภาษีภายในกำหนด

- เสียเงินเพิ่ม 1.5% ต่อเดือน (เศษของเดือนคิดเป็น 1 เดือน) ไม่รวมเบี้ยปรับ

- อธิบดีอนุมัติให้ขยายเวลา ให้ลดเหลือ 0.75% ต่อเดือน (เศษของเดือนคิดเป็น 1 เดือน)

- เริ่มนับเมื่อพ้นเวลายื่นแบบฯ ถึงวันชำระ

- เงินเพิ่มต้องไม่เกินจำนวนภาษี

- หากไม่มียอดภาษีต้องชำระ ก็ไม่ต้องชำระเงินเพิ่ม

3. ค่าเบี้ยปรับ

- ประกอบกิจการโดยมิได้จดทะเบียน เบี้ยปรับ 2 เท่า หรือเงิน 1 พันบาทต่อเดือน แล้วแต่อย่างใดจะมากกว่า

- มิได้ยื่นแบบฯ ภายในกำหนดเวลา เบี้ยปรับ 2 เท่า

- ยื่นแบบฯ ไม่ถูกต้อง เป็นเหตุให้จำนวนภาษีที่จะต้องเสียคลาดเคลื่อนไป เบี้ยปรับ 1 เท่า

- ยื่นแบบฯ ไม่ถูกต้อง เป็นเหตุให้ภาษีขายหรือภาษีซื้อคลาดเคลื่อนไป เบี้ยปรับ 1 เท่า

- กรณีผู้เสียภาษีได้ยื่นแบบฯ โดยไม่ได้รับคำเตือนหรือคำเรียกตรวจสอบไต่สวนเป็นหนังสือ ตามกรณีที่กล่าวมาข้างต้น ให้ลดเบี้ยปรับลง คงเสียดังนี้

- มิได้จัดทำใบกำกับภาษี และส่งมอบให้กับผู้ซื้อสินค้าหรือผู้รับบริการ เบี้ยปรับ 2 เท่า

- ออกใบกำกับภาษี โดยไม่มีสิทธิที่จะออก เบี้ยปรับ 2 เท่า

- นำใบกำกับภาษีปลอมมาใช้ เบี้ยปรับ 2 เท่า

- มิได้เก็บสำเนาใบกำกับภาษีขาย เบี้ยปรับ 2% ของภาษีตามใบกำกับ

- มิได้เก็บใบกำกับภาษีซื้อที่ใช้เครดิตภาษี เบี้ยปรับ 2% ของภาษีที่นำมาเครดิต

- มิได้ทำรายงานตามที่กฎหมายกำหนด หรือมีสินค้าขาดจากรายงานสินค้าและวัตถุดิบ เบี้ยปรับ 2 เท่า

ค่าปรับ เงินเพิ่ม ภาษีหัก ณ ที่จ่าย (ภงด.1,2,3,53,54)

กรณียื่นเกินกำหนดเวลา

1. ค่าปรับอาญา (ชำระเป็นเงินสดเท่านั้น)

– ยื่นแบบไม่เกิน 7 วัน 100 บาท

– ยื่นแบบเกิน 7 วัน 200 บาท

2. เงินเพิ่ม ชำระในอัตรา 1.5% ต่อเดือน

ค่าปรับ เงินเพิ่ม ภาษีเงินได้บุคคลธรรมดา (ภงด.90,ภงด.91,94)

กรณียื่นเกินกำหนดเวลา

1. ค่าปรับอาญา (ชำระเป็นเงินสดเท่านั้น)

– ยื่นแบบไม่เกิน 7 วัน 100 บาท

– ยื่นแบบเกิน 7 วัน 200 บาท

2. เงินเพิ่ม ชำระในอัตรา 1.5% ต่อเดือน

เบี้ยปรับการนำส่งเงินสมทบประกันสังคม

– ขั้นต่ำ 1,650*5% = 82.50 บาท/เดือน

– ขึ้นสูง 15,000*5% = 750.00 บาท/เดือน

เบี้ยปรับ ชำระในอัตรา 2% ต่อเดือน)

ค่าเบี้ยปรับกองทุนเงินทดแทน

– หลักเกณฑ์การชำระค่ากองทุนเงินทดแทนจะต้องชำระตามใบประเมินประจำปี โดยคิดจากอัตราความเสี่ยงของกิจการ และนำมาคูณยอดเงินเดือนทั้งปีของกิจการประกอบกัน

– ค่าเบี้ยปรับกองทุนเงินทดแทน ให้นำยอดที่ต้องชำระ *อัตรา 3% ต่อเดือน (เศษเกิน 1 เดือน นำมาหารด้วยจำนวน 30 วัน)